自車險(xiǎn)綜合改革全面實(shí)施以來(lái),我國(guó)車險(xiǎn)市場(chǎng)正經(jīng)歷一場(chǎng)深刻的制度性重塑。隨著改革步入“深水區(qū)”,費(fèi)率市場(chǎng)化、保障責(zé)任擴(kuò)大、賠付率上升等行業(yè)新常態(tài)逐漸形成,保險(xiǎn)公司面臨著巨大的盈利壓力與轉(zhuǎn)型升級(jí)需求。在這一背景下,作為連接保險(xiǎn)科技與保險(xiǎn)公司的關(guān)鍵橋梁——科技中介服務(wù)企業(yè),正迎來(lái)前所未有的發(fā)展機(jī)遇,同時(shí)也需應(yīng)對(duì)更為復(fù)雜的挑戰(zhàn)。

一、 深水期變革:車險(xiǎn)市場(chǎng)的新格局與新需求

車險(xiǎn)綜改的核心目標(biāo)是“降價(jià)、增保、提質(zhì)”,直接推動(dòng)了行業(yè)從粗放的價(jià)格競(jìng)爭(zhēng)轉(zhuǎn)向以風(fēng)險(xiǎn)定價(jià)、成本控制和客戶服務(wù)為核心的高質(zhì)量發(fā)展階段。對(duì)保險(xiǎn)公司而言,精準(zhǔn)的風(fēng)險(xiǎn)識(shí)別與定價(jià)能力、精細(xì)化的運(yùn)營(yíng)與理賠成本控制、個(gè)性化的客戶服務(wù)與粘性提升,已成為生存與發(fā)展的關(guān)鍵。傳統(tǒng)保險(xiǎn)公司的技術(shù)積累、數(shù)據(jù)能力和敏捷響應(yīng)機(jī)制往往難以獨(dú)立支撐這些轉(zhuǎn)型需求。這恰恰為專業(yè)的車險(xiǎn)科技中介服務(wù)企業(yè)開辟了廣闊的市場(chǎng)空間。

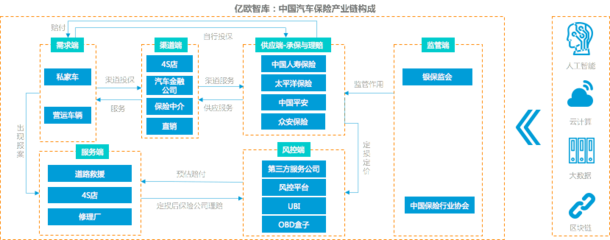

二、 機(jī)會(huì)圖譜:科技中介服務(wù)的四大發(fā)力點(diǎn)

科技中介服務(wù)企業(yè),主要指那些為保險(xiǎn)公司提供第三方技術(shù)解決方案、數(shù)據(jù)服務(wù)、運(yùn)營(yíng)支持或生態(tài)鏈接的專業(yè)機(jī)構(gòu)。在車險(xiǎn)綜改深水期,其核心機(jī)會(huì)主要體現(xiàn)在以下維度:

- 精準(zhǔn)風(fēng)險(xiǎn)定價(jià)與動(dòng)態(tài)核保:利用大數(shù)據(jù)、物聯(lián)網(wǎng)(如車載OBD、ADAS)、人工智能圖像識(shí)別等技術(shù),整合多維數(shù)據(jù)(駕駛行為、車輛狀況、環(huán)境因素、信用數(shù)據(jù)等),構(gòu)建更精準(zhǔn)的風(fēng)險(xiǎn)評(píng)估與定價(jià)模型,幫助保險(xiǎn)公司實(shí)現(xiàn)從“車”到“人+車+環(huán)境”的差異化、個(gè)性化定價(jià),并實(shí)現(xiàn)核保流程的自動(dòng)化與智能化。

- 理賠反欺詐與成本優(yōu)化:通過(guò)AI視覺(jué)定損(利用圖片/視頻快速評(píng)估損失)、智能理賠機(jī)器人、區(qū)塊鏈存證、跨行業(yè)數(shù)據(jù)交叉驗(yàn)證等技術(shù),大幅提升理賠處理效率,精準(zhǔn)識(shí)別欺詐風(fēng)險(xiǎn),有效擠壓理賠“水分”,成為保險(xiǎn)公司控制綜合成本率(COR)的關(guān)鍵助力。

- 客戶全生命周期管理與增值服務(wù):搭建數(shù)字化客戶運(yùn)營(yíng)平臺(tái),幫助保險(xiǎn)公司實(shí)現(xiàn)從投保、續(xù)保到理賠、服務(wù)的全流程線上化與體驗(yàn)優(yōu)化。更重要的是,可以整合汽車后市場(chǎng)生態(tài)資源(如維修、保養(yǎng)、救援、二手車評(píng)估等),設(shè)計(jì)并提供創(chuàng)新性的增值服務(wù)或UBI(基于使用量的保險(xiǎn))產(chǎn)品,增強(qiáng)客戶粘性,開拓新的價(jià)值增長(zhǎng)點(diǎn)。

- 合規(guī)科技與監(jiān)管支持:隨著監(jiān)管對(duì)數(shù)據(jù)安全、消費(fèi)者權(quán)益保護(hù)、費(fèi)率合規(guī)性的要求日益嚴(yán)格,能夠提供合規(guī)數(shù)據(jù)治理、自動(dòng)化監(jiān)管報(bào)表報(bào)送、消費(fèi)者風(fēng)險(xiǎn)提示等服務(wù)的科技中介,其價(jià)值將愈發(fā)凸顯,幫助保險(xiǎn)公司平穩(wěn)合規(guī)運(yùn)營(yíng)。

三、 挑戰(zhàn)審視:從技術(shù)賦能到價(jià)值共贏

機(jī)遇與挑戰(zhàn)并存。科技中介服務(wù)企業(yè)也面臨幾大核心挑戰(zhàn):

- 數(shù)據(jù)壁壘與隱私安全:數(shù)據(jù)的獲取、融合與合規(guī)使用存在挑戰(zhàn),需要在合法合規(guī)框架下打破數(shù)據(jù)孤島。

- 技術(shù)集成與落地難度:保險(xiǎn)機(jī)構(gòu)內(nèi)部系統(tǒng)復(fù)雜,新技術(shù)與傳統(tǒng)業(yè)務(wù)流程的融合需要深度理解和持續(xù)服務(wù)。

- 盈利模式與價(jià)值證明:從“項(xiàng)目制”收費(fèi)轉(zhuǎn)向與保險(xiǎn)公司風(fēng)險(xiǎn)共擔(dān)、價(jià)值共享的可持續(xù)商業(yè)模式,仍需探索。

- 行業(yè)信任與標(biāo)準(zhǔn)缺失:需要建立統(tǒng)一的技術(shù)接口、數(shù)據(jù)標(biāo)準(zhǔn)和行業(yè)認(rèn)證,以降低合作成本。

四、 未來(lái)之路:構(gòu)建“科技+場(chǎng)景+生態(tài)”的新型中介服務(wù)體系

要把握深水期機(jī)遇,車險(xiǎn)科技中介服務(wù)企業(yè)需進(jìn)行戰(zhàn)略升級(jí):

- 深耕垂直領(lǐng)域,做深專業(yè)價(jià)值:避免大而全的技術(shù)堆砌,選擇如細(xì)分車型定價(jià)、特定欺詐場(chǎng)景識(shí)別、新能源車險(xiǎn)等垂直領(lǐng)域做深做透,建立難以替代的專業(yè)壁壘。

- 從工具提供商升級(jí)為戰(zhàn)略合作伙伴:深入理解保險(xiǎn)公司的業(yè)務(wù)痛點(diǎn)與戰(zhàn)略目標(biāo),提供“技術(shù)+業(yè)務(wù)咨詢+運(yùn)營(yíng)支持”的一攬子解決方案,真正融入其價(jià)值鏈條。

- 構(gòu)建開放共贏的生態(tài)平臺(tái):主動(dòng)連接汽車廠商、維修網(wǎng)絡(luò)、科技公司、數(shù)據(jù)源等產(chǎn)業(yè)各方,扮演好“連接器”和“整合者”的角色,共同打造以車險(xiǎn)為核心的出行服務(wù)生態(tài)。

- 強(qiáng)化合規(guī)能力與長(zhǎng)期主義:將數(shù)據(jù)安全與合規(guī)嵌入產(chǎn)品設(shè)計(jì)底層,以可信賴的技術(shù)服務(wù)贏得長(zhǎng)期合作。

###

車險(xiǎn)綜改的深水期,是行業(yè)陣痛期,更是科技驅(qū)動(dòng)的黃金發(fā)展期。對(duì)于車險(xiǎn)科技創(chuàng)新服務(wù)企業(yè)而言,其角色已遠(yuǎn)不止于技術(shù)中介,更是行業(yè)數(shù)字化轉(zhuǎn)型的“助推器”和“共建者”。唯有緊貼市場(chǎng)真實(shí)需求,以解決保險(xiǎn)公司的核心痛點(diǎn)、創(chuàng)造可衡量的商業(yè)價(jià)值為根本,方能在波瀾壯闊的行業(yè)變革中錨定自身位置,與保險(xiǎn)行業(yè)共同駛向高質(zhì)量發(fā)展的新藍(lán)海。